民間金融機関で「実質無利子・無担保融資」を受けるには

投稿日: , 更新日: , コロナ関連

今月1日より【民間金融機関における実質無利子・無担保融資】の募集が開始されました。

現在日本政策金融公庫の【新型コロナウイルス感染症特別貸付】を申し込んでも、支店によっては申請から実行まで2ヶ月~3ヶ月かかるところもあります。少しでも早く資金調達をしたい事業者の皆様には、スピードメリットの大きい【民間金融機関における実質無利子・無担保融資】をおすすめいたします。

民間金融機関における「実質無利子・無担保融資」とは

国が金利を負担することで実質無利子に

新型コロナウイルス感染症の影響拡大に伴い、中小企業者への資金繰り支援を強化するため、経済産業省では、信用保証制度を利用した都道府県等による制度融資に対し補助を行うことになりました。これにより民間金融機関においても、実質無利子・無担保・据置最大5年の融資が可能になりました。なお一部の都道府県等では、一度事業者が利子分を支払い、事後的に利子分が事業者に変換されることで、金利負担が実質的に無利子となる仕組みとしています。

信用保証料も半額またはゼロに

あわせて、信用保証料も半額又はゼロとすることになりました。さらに、民間金融機関の信用保証付き既往債務の実質無利子融資への借換えも可能となり、事業者の金利負担及び返済負担が軽減されることになりました。

既存の制度への申し込み以外の手続きは不要

この融資制度、既存の「セーフティネット保証4号」「セーフティネット保証5号」「危機関連保証」の一部を変更したものになりました。したがってこれらに申し込んだ場合には、要件を満たせば基本的には自動的に「保証料ゼロ、金利ゼロ」もしくは「保証料1/2、金利ゼロ」になるため、とくに新たな手続きは必要ありません。

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

対象者・対象要件

ではどのような対象者が、どのような要件を満たせば「保証料ゼロ、金利ゼロ」もしくは「保証料1/2、金利ゼロ」となるのか、具体的に見ていきましょう。

保証料・金利ともゼロになる事業主・事業者

・前年同月対比(※1)で売上が5%以上減少している個人事業主

・売上が15%以上減少している小・中規模事業者(※2)

保証料1/2・金利ゼロになる事業主・事業者

・売上が5%以上15%未満減少している小・中規模事業者(※2)

※1 開業から間もない事業者など、前年比較ができない場合には特例措置もございます。

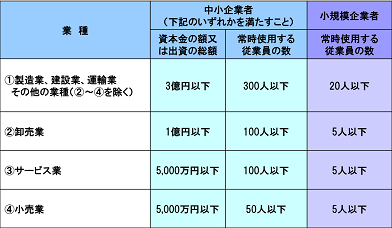

※2 自社が小・中規模事業者にあたるかわからない場合、こちらの表がわかりやすいですので参照してみましょう。

(出典:中小企業庁HP)

(出典:中小企業庁HP)

融資の具体的な内容

補助上限額は3,000万円

「セーフティネット保証4号」「セーフティネット保証5号」の保証枠は別枠で最大2.8億円、「危機関連保証」の保証枠は更に別枠で2.8億円ありますが、「実質無利子・無担保融資」の上限は3,000万円になります。

同一枠で3,000万円以上の資金が必要な場合融資は受けられますが、3,000万円を超える分について保証料・金利を支払う必要がありますのでご留意ください。

金利と保証料の補助期間

保証料については、全融資期間が対象です。

金利については、当初3年間のみ対象となります。

融資期間

10年以内(うち据置期間5年以内)

返済期間の10年は比較的認めてくれるようですが、据置期間5年は実質的にはなかなか認めてもらえるのが難しく、おおむね2年~3年が一般的です。

担保

無担保です

保証人

法人の場合、基本的には代表者の保証は必要になりますが、一定の要件(「法人・個人分離」「資産超過」)を満たしている場合は不要となります。また、代表者以外の連帯保証は原則不要です。

どの制度枠で申し込むべきか

先述したように、この【民間金融機関における実質無利子・無担保融資】は、「セーフティネット保証4号」「セーフティネット保証5号」「危機関連保証」のどれでも使えます。

「売上高が前年同月比20%以上減少」の事業者

いま融資を考えている事業者の多くが、20%以上の売上減ではないでしょうか。20%以上の売上減の事業者なら、まず申し込むべきは「セーフティネット保証4号」でしょう。

「セーフティネット保証4号」は、「売上高が前年同月比20%以上減少」の事業者が利用できる枠です。100%保証なので、金融機関が受け入れてくれやすいのがメリットです。しかも【民間金融機関における実質無利子・無担保融資】なら無担保かつ、3,000万円まで「保証料ゼロ、金利ゼロ」です。

「危機関連保証」も100%保証ですが、「セーフティネット保証4号」「セーフティネット保証5号」と別枠で借りられるものなので、この枠はひとまず残しておきましょう。

「売上高が前年同月比15%以上20%未満減」の事業者

残念ながらセーフティネット保証4号は利用できません。が、同じく100%保証の「危機関連保証」が利用できます。こちらも【民間金融機関における実質無利子・無担保融資】なら無担保かつ、3,000万円まで「保証料ゼロ、金利ゼロ」です。

「売上高が前年同月比5%以上15%未満減」の事業者

売上減が「5%以上15%未満」にとどまるなら、「セーフティネット保証5号」の一択です。【民間金融機関における実質無利子・無担保融資】なら無担保かつ、3,000万円まで「保証料1/2・金利ゼロ」です。

「セーフティネット保証5号」は100%ではなく80%しか保証されませんので、取引のない金融機関に申し込むと融資を渋られる可能性もあります。その場合あらためて別の金融機関にアプローチする必要があり、余計に時間がかかりますので「事業用の通帳がある」など懇意にしている金融機関に優先して申し込むようにしましょう。

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

具体的な申し込み方法

最もメジャーと思われる「セーフティネット保証4号」の利用手順を簡単に説明すると、以下のとおりです。

STEP1 市区町村に出向いて認定証を取得する

自治体によっては金融機関が市区町村の認定証を代理取得(事業者に代わって金融機関が取得)してくれる場合があります。詳しくは事業所所在の自治体等へお問い合わせください。

STEP2 その認定証を金融機関に持参して申し込む

2020年5月4日現在、信用保証協会への事前相談は不要です。

金融機関では「【民間金融機関における実質無利子・無担保融資】でお願いします」と、今回の融資の名称を出せば担当者もすぐにわかり、スムーズに手続きを進めてもらえるものと思います。

まとめ

現在日本政策金融公庫の窓口には融資の申し込みが殺到している状況で、現時点でスピーディーな融資を受けるには今回ご紹介した民間金融機関からの融資を受けた方が得策といえます。

ぜひ今回のブログをバイブルにしていただき、資金調達を円滑に行っていただけますと幸いです。

【ブログの内容に関するお問合せについて】

最近私どものブログに大変多くの反響をいただいております。弊所ではブログに関するお問合せについてもメールやお電話での無料相談を承っておりますが、現在こちらについては顧問契約前提のお客様に限定させていただいております。なにとぞご了承のほどお願い申し上げます。

▼▼▼お読みくださりありがとうございました。よろしければクリックをお願いいたします。

![]()

![]()

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

関連記事