【@名古屋】閉店した店舗が発行した電子マネーの残高は…?

, スタッフブログ

皆様こんにちは。クラウドソリューションの成田です。

今日は名古屋に来ています。コロナ疲れの反動なのか、先月京都を訪れたときとは打って変わって結構な人出でした。。新幹線も先月とは違い乗車率も通常に戻りつつありました。前回以上にこまめに消毒と手洗いを行い、くれぐれも感染には気をつけながらの移動となりました。

ご当地スタバカード

スタバでPCやタブレットを広げて長時間陣取る「自称意識高い系の人々」の仲間入りをするつもりはないのですが…今月はToDoがかなり多く、やむを得ずPCを持ち込んで仕事しました。なんだかんだ言ってもWi-fiも完備されている空間はありがたいです(笑)

せっかく名古屋にやってきたので、名古屋限定のスターバックスカードを購入しました。先月に京都を訪れた時はタリーズカードをご紹介しましたが、タリーズカード同様、スタバカードもMFクラウド会計に対応しており、頻繁に利用される方はカードを連携すると仕訳入力の省力化を図れます。

税務、創業・起業融資、助成金など

創業・起業に関することを全てサポート

甲田拓也事務所にお任せください

創業・起業に関することを全てサポート

甲田拓也事務所にお任せください

創業者様をサポートしております。関与した創業案件は、300社超でございます。設立はもちろんのこと経営や税務、創業・起業融資、助成金など創業・起業に関することを全てサポートいたします。まずはお気軽にご連絡ください。

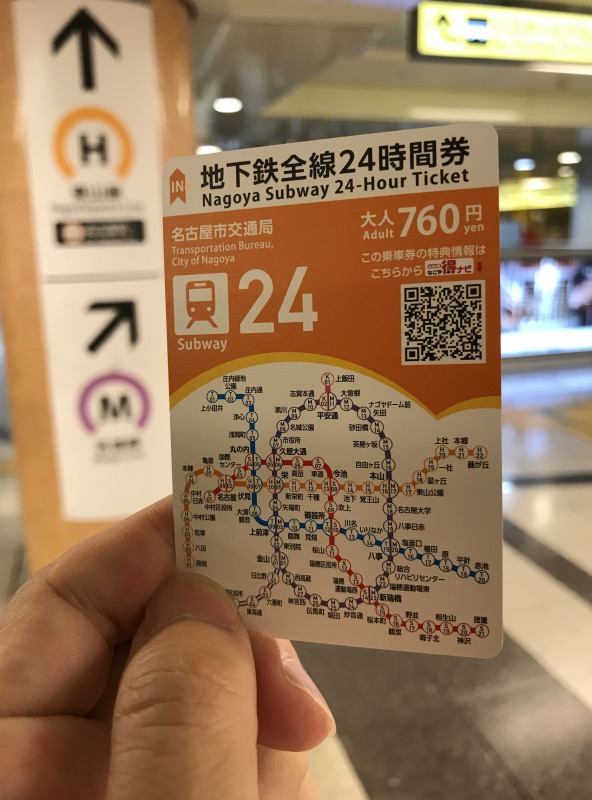

名古屋の地下鉄も24時間券が便利

東京メトロが数年前に一日乗車券を24時間券に衣替えし、日を跨いだ利用(例えば夕方から利用開始し翌日の夕方まで利用するといったこと)が可能になりましたが、名古屋の地下鉄でも同様に一日乗車券が24時間券化し便利になりました!

ただ前回の京都編でも書きましたが、こうした磁気券はクラウド会計ソフトとの連携を図ることはできません…が、元帳のフォームをExcelで用意し、利用記録を打ち込んだ上でクラウド会計ソフトにまとめて取り込むという手法をとることは可能です。

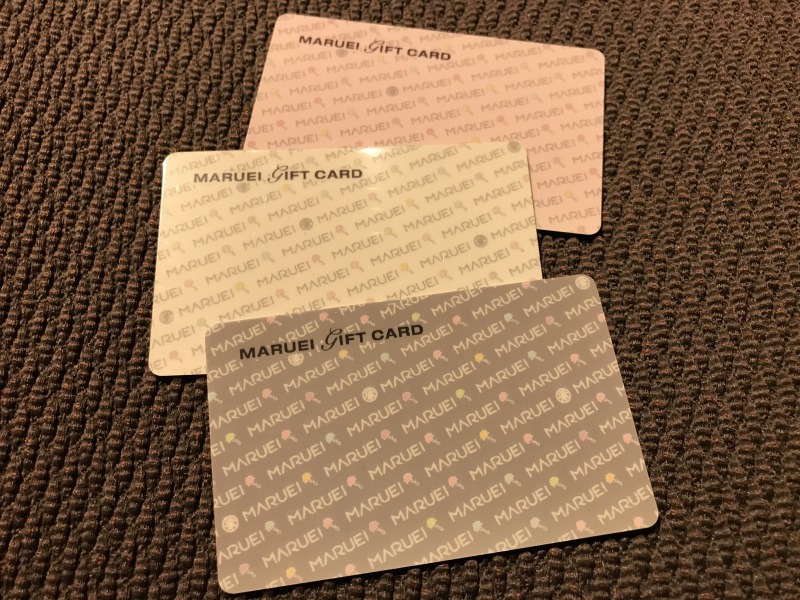

栄にあった老舗百貨店が閉店。発行した電子マネーは?

厳しい競争環境

200万人を超える人口を抱える名古屋市にはかつて4Mと呼ばれる百貨店群がありました。松坂屋(Matsuzakaya)、三越(Mitsukoshi)、名鉄(Meitetsu)、丸栄(Maruei)、それぞれの頭文字をとって4Mと呼ばれていました。しかしこれに加えて2000年に名古屋駅再開発に伴い髙島屋が進出したほか、市内にはイオンや三井不動産などが主導する郊外型SCも相次いで進出しました。さらにはECサイトへの顧客のシフトも加わり、名古屋地区の百貨店の競争環境は激化の一途をたどりました。そしてついに2年前の2018年、4M の一角で400年以上もの歴史をもつ百貨店・丸栄が閉店に追い込まれたのです。

店舗は老朽化していたこともあり完全に取り壊され、現在はフェンスに囲われ更地になっています。

ちなみに法人としての丸栄は東証1部に上場していましたが、親会社である興和が全株式を取得する形で上場廃止となりました。この場所は栄の一等地ということもあり再開発が見込まれます。

発行していた電子マネーの残高は?

かつて丸栄では同社の店舗のみで使用できるオリジナルの電子マネー(ギフトカード)を発行していました。しかしながら同社の店舗は栄のほか、グループ会社が運営する豊橋の店舗も既に閉店しており現在営業中の店舗はありません。下の写真のカードは既に残高0円ですが、もし現在も残高が残ったままだったとしたら果たして救済措置はあるのでしょうか?

発行者は発行保証金を供託する必要がある

プリペイドカードや商品券、前払式の電子マネーは総称して「前払式支払手段」と呼ばれ資金決済に関する法律が適用されます。そしてこの法律に基づいて、電子マネーなどの前払式支払手段の発行者は原則として毎年3月末と9月末に、未使用残高が1000万円を超える場合にはその1/2相当額以上を発行保証金として最寄りの供託所、具体的には法務局に供託する必要があります。

そして万一発行者が破産した場合には、この発行保証金を基に還付手続がとられ、優先的に弁済を受けることができます。ただし、未使用残高の全額の弁済を受けられるとは限らないので注意が必要です。また、全額の弁済を受けられる場合でも、払戻にあたっては申出期間が設けられ、期限内に申出を行わないと払戻の対象から除斥されてしまうのでこの点もあわせて注意が必要です。

今回の丸栄の場合は法人自体が破産したわけではなく、未使用残高については全額払い戻しとなりましたが、やはり除斥期間内の申出が必要で、その期間も店舗閉鎖から3か月の間だけで既に払戻手続きも終了しています。

まとめ

電子マネーの利便性は今さら言うまでもなく、クラウド会計ソフトとの連携による効率化も推奨しております。また特定店舗でのみ使用可能な電子マネーは使用範囲が限られる一方、還元率の点で有利な場合が多く、特定の利用パターンをお持ちの方にとっては有利な決済手段になりえます。

しかし稀にこうした発行者の店舗閉鎖や破産といった事態が生じることがあることは心にとどめておく必要があるでしょう。

▼▼▼お読みくださりありがとうございました。よろしければクリックをお願いいたします。

![]()

![]()

税務、創業・起業融資、助成金など

創業・起業に関することを全てサポート

甲田拓也事務所にお任せください

創業・起業に関することを全てサポート

甲田拓也事務所にお任せください

ご予約ご希望の方はお問い合わせフォームより

ご連絡をくださいますようお願いします。

ご連絡をくださいますようお願いします。

関連記事