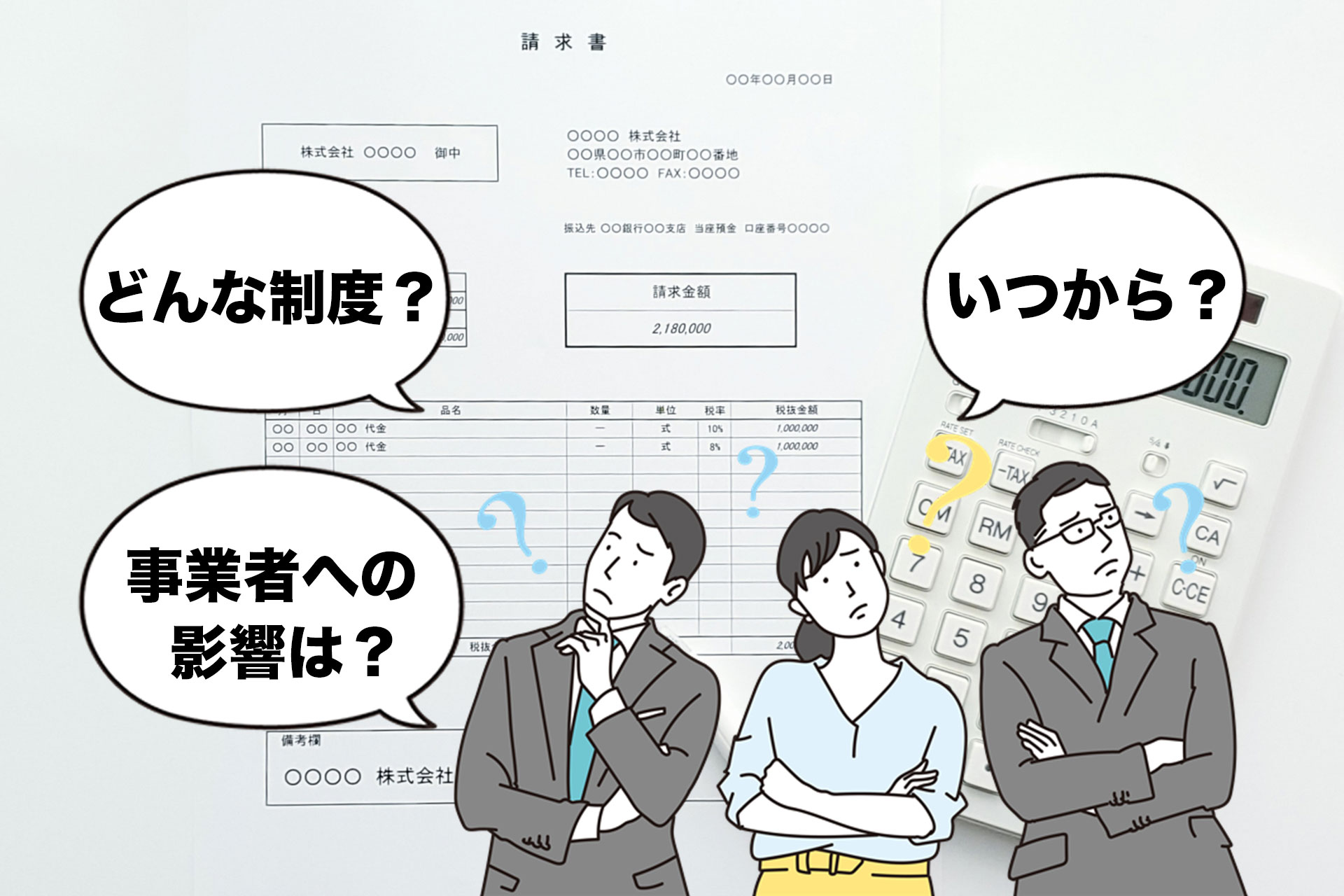

インボイス制度 やばいですよ!いつからはじまる?個人事業主への影響は?などわかりやすく解説

投稿日: , 更新日: , お役立ちコラム

皆様こんにちは。

今回は個人事業主やフリーランスの方を含む、小規模な事業者の方に向けて、今から知っておくべき「インボイス制度」について情報をシェアさせていただきます!

インホイス制度についてはYouTube動画でも解説しています。詳しくはコチラ

|

サイト管理者の紹介

甲田拓也 (公認会計士税理士甲田拓也事務所 代表) 早稲田大学卒業後、PwCグローバルファームや個人会計事務所を経て現事務所を設立。節税、資金繰り、IPO・マーケ支援を行うプロ会計士として活動。YouTubeでも情報発信中! |

インボイス制度(適格請求書等保存方式)とは?

インボイス制度(適格請求書等保存方式)とは、請求書や納品書の発行について所定の要件の記載を求め、また保存が要求される制度で、2023年から開始予定となっています。

区分記載請求書等保存方式 ←現行制度

昨年(2019年)10月の消費税率の引き上げと軽減税率の導入にあわせ、それまでの請求書等保存方式に代わり導入されたのが区分記載請求書等保存方式です。具体的には請求書類と帳簿それぞれに、軽減税率対象品目についてはその旨の記載が求められ、また請求書類には税率ごとの取引金額の合計の記載が求められるようになりました。

適格請求書等保存方式 ←インボイス制度(2023-)

そして、現行制度に代わって2023年から導入されるのが適格請求書等保存方式、通称「インボイス制度」です。

現行の区分記載請求書等保存方式における要求事項に加え、適格請求書等発行事業者としての登録を行い、請求書等にはその登録番号を記載することが求められます。

適格請求書等発行事業者としての登録を行うには課税事業者である必要があります(免税事業者では登録不可)。また、売上1000万円を超えたら自動的に適格請求書等発行事業者として登録されるというわけではなく、別途登録手続が必要となる点も注意が必要です。

また、登録を受けると登録番号と登録年月日がWebで公表される予定です。つまり、これにより取引の相手方は相手が課税事業者(仕入税額控除の対象)であるか否かを調べることが可能になってしまうのです。

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

インボイス制度導入の目的

インボイス制度を導入する最大の目的は『取引における消費税額の透明化』です。インボイスに税率や消費税額が明記されることにより、軽減税率に対応した正確な計算が可能となります。

現行制度では、納品書や請求書に適用税率や消費税額を明記する義務がありません。制度が導入されれば、控除対象となる仕入れ税額を正しく算出できます。

消費税額の計算方法

消費税額の算出方法は基本的には次の算式によって決まります。

消費税額=預かった消費税額―支払った消費税額

(仕入税額控除)

【例】 商品を800円(税込880円)で仕入れた →支払った消費税額は80円

商品を1,000円(税込1,100円)で売り上げた →顧客から預かった消費税額は100円

算出される消費税額⇒100円−80円=20円

なお、上の例では支払った消費税80円を差し引いていますが、消費税額の計算上差し引く支払った消費税額を仕入税額控除といいます。

消費税が免税となるケース

例えば課税期間の基準期間(通常は2期前)における課税売上高が1,000万円以下となるような小規模な事業者は消費税は免税となります。こうした免税事業者でも消費税相当額を上乗せして商品を売れば、上の例の場合20円は事業者の懐に入ります。これを益税といいます。

益税にメスが入る

しかし、制度の導入により免税事業者がこの益税を享受できなくなります。

具体的には仕入れ先が免税事業者の場合、仕入税額控除は認めないこととしたのです。

上の例でいうと支払った消費税額80円は仕入税額控除としては差し引けないので、

算出される消費税額⇒100円−80円0円=100円

となってしまいます。

結局、課税事業者にならざるを得ない

こうなると客先から課税事業者になることもしくは仕入税額控除できない分の値下げを要求される可能性が出てくるでしょう。免税事業者にとっては、いずれのケースにおいても現状と比べ資金繰り悪化につながってしまうのは否めません。個人事業主やフリーランスの方も課税事業者を選択せざるを得ないということになりそうです。

消費税の申告書も作成する必要がある

個人事業主やフリーランスの方であっても課税事業者になるということは、消費税の申告書を作成する義務を負うということを意味します。益税の解消による資金面の負担に加えて、実務面でも新たな負担が生じることになります。

課税事業者への影響

インボイス制度の導入により、課税事業者は多大な影響を受けることが予想されます。特に注意しておきたいポイントを以下に紹介します。

仕入れ税額控除を受けられなくなる

現行制度では、課税事業者が免税事業者から仕入れを行った場合、免税事業者が交付する請求書でも仕入れ税額控除を受けられます。

しかしインボイス制度の導入後は、免税事業者が交付した請求書に関しては、インボイスとして認められません。インボイスがなければ控除は受けられないため、免税事業者からの仕入れについては税額控除ができなくなります。

免税事業者にインボイスを交付してもらいたいなら、その事業者に課税事業者として登録してもらわなければなりません。免税事業者の登録は任意であるため、インボイスの交付に応じてもらえない可能性もあります。

経理業務やシステムの変更が必要

インボイス制度が始まることで、システムの変更を余儀なくされるでしょう。請求書に記載する項目を増やす必要があるため、請求書の様式を変えなければなりません。

消費税の申告業務が複雑になる点もポイントです。インボイス制度で仕入れ税額控除の対象にできない事業者が取引先にいる場合は、計算方法が大きく変わる可能性があります。

インボイス制度では税計算の方法が細かく定められているため、制度に対応した計算ができなければ、基幹システムそのものを大幅に変える必要があるでしょう。

コスト削減のため取引先変更の検討が必要

インボイス制度では、免税事業者と取引した際に支払った消費税を、仕入れ税額控除で控除できません。返ってこない消費税は、そのままコストとなってしまいます。

インボイスを交付してもらうために、課税事業者として登録してもらえないか免税事業者にお願いしても、必ずしも応じてもらえるとは限りません。免税事業者側にも、登録するメリットとデメリットがあるためです。このことから、コスト削減のために免税事業者との取引をやめる課税事業者が増えると予想されています。取引先と事前に話し合っておかなければ、事態が混乱してしまう恐れもあります。

個人事業主への影響

インボイス制度は、個人事業主にも大きな影響を与えることが想定されています。さまざまなリスクの中から、主なものをチェックしておきましょう。

消費税分の単価減額リスク

インボイス制度が始まると、免税事業者の個人事業主と取引した課税事業者は、個人事業主に支払った消費税の控除を受けられません。

そのため、個人事業主は課税事業者から、消費税分の単価減額を迫られる恐れがあります。今後のことを考慮して減額の要求に応じてしまうと、売上が減る結果になるでしょう。

法律上は、免税事業者に対して減額を迫ることは、原則として禁止されています。ただし、合理的な理由があれば値下げ交渉は可能であるとも解釈できるため、減額を要求された場合は十分な協議が必要です。

取引先の減少

インボイス制度による個人事業主への影響としては、取引先が減少してしまう事態が挙げられます。課税事業者への登録や単価減額を取引先から依頼され、どちらにも応じなければ、取引するメリットがないと判断される可能性があるためです。

同業他社が自社と同じような商品やサービスを販売し、同業他社が課税事業者であれば、自社より同業他社のほうが選ばれやすくなるでしょう。現状では、個人事業主にとって不利になりかねない制度といえます。

インボイス制度は、免税事業者の経営に大きな影響を与えると予想されているため、制度の導入までに何らかの措置が講じられる可能性があります。

課税事業者登録が必要になるケースも

取引先との関係性などによっては、免税事業者である個人事業主の中には、課税事業者登録を検討せざるを得なくなる人も出てくるでしょう。

免税事業者でも、税務署に『適格請求書発行事業者の登録申請書』を提出すれば、課税事業者になることは可能です。ただし、消費税の納税義務が発生するため、十分な検討が必要となります。課税事業者になると2年間は免税事業者に戻れない点や、欠損金を出していても消費税は納付しなければならない点にも注意しなければなりません。

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

インボイス制度はいつから?

インボイス制度の導入はいつから始まるのか、開始日を確認しておきましょう。経過措置期間や登録手続きについても解説します。

2023年10月開始

インボイス制度の開始日は、23年10月1日です。制度の導入後も仕入税額控除の適用を受けるためには、取引の相手方が登録課税事業者としての手続きを済ませておく必要があります。

登録申請の受付開始日は、インボイス制度が始まる2年前の21年10月1日です。インボイス制度の開始日に登録されている状態になるためには、制度開始日から半年前の23年3月31日までに登録申請書を提出しなければなりません。

ただし、申請書の提出が難しい理由がある場合は、23年9月30日までの提出が認められています。間に合わないようなら税務署に相談しましょう。

6年間の経過措置期間

インボイス制度の開始から6年間は、免税事業者からの仕入れに対し一定割合の控除が可能になるよう、経過措置がとられることになっています。

26年10月までの最初の3年間は、免税事業者からの仕入れにつき、80%の仕入れ税額控除が可能です。29年10月までの残りの3年間は、50%を控除できます。

この6年間で、免税事業者は課税事業者への転換を検討することが求められています。厳密には、インボイス制度が始まる前の4年間も、制度の実施にあたり設けられた経過措置期間です。

適格請求書発行事業者になる場合の手続き

現時点で消費税の課税事業者であっても、インボイス制度の導入後に控除の適用を受けるためには、改めて適格請求書発行事業者にならなければなりません。

事業者登録を行うためには、税務署へ登録申請書を提出する必要があります。登録が完了すれば登録番号が発行され、交付するインボイスに番号を記載できるようになります。

インボイス制度の開始直後から控除を受けたいなら、申請書の提出期限に注意しましょう。登録に間に合うよう、早めに提出しておくのがおすすめです。

“インボイス制度の導入により申告の負担が増える”では、どうする?

インボイス制度の導入により申告負担の増大を加味すると、これまで自力で頑張ってこられた方でも厳しくなるケースも出てくると思われます。もちろん消費税に関しても知識を習得され、引き続き自力で申告を行うという選択もなくはないのですが、消費税に関する項目は税務調査において否認が多いところです。したがって専門家に任せてしまう方が安心といえるでしょう。

ミニリスもお勧めです

私どもが全国の皆様を対象にご提供しているミニリスを導入されますと、クラウド会計ソフトとの自動連携などにより小口現金の処理や売上管理の効率化を進めたうえ、消費税を含む税務申告まで低コストで完結することが可能になります!

ミニリスの詳細については下のバナーからお入りください。

インボイス制度に関するYouTube動画

【日々の業務からシリーズ②】インボイス制度‐について動画で解説しています。令和五年10月1日より施行されるインボイス制度は、我々事業者にどの様な影響があるのか?「まだ先の事だし…」と思っていると、いざ始まった時に大変な思いをする事業者の方も!?是非最後までご覧ください。

まとめ

インボイス制度の導入は、個人事業主やフリーランスの方にとっては資金面でも実務面でもかなり厳しいものとなりそうですが、私どものご提供するサービスで効率化を図りつつ消費税の申告まで行うことで、負担を軽減させることは可能です。ぜひ今のうちから準備を進めることをお勧めいたします!

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

関連記事