【緊急特集】持続化給付金のポイント解説

投稿日: , 更新日: , コロナ関連

こんにちは。

経済産業省より持続化給付金の申請要綱等の詳細が明らかになったことを踏まえ、特集としてポイントを絞って解説いたします。

持続化給付金とは

持続化給付金とは、売上が前年同月比で半減以上している中小企業者など、特に厳しい状況にある事業者に対して、事業の継続を支え、再起の糧となる事業全般に広く使える給付金です。

具体的な支給額の算出方法

- 新型コロナウィルス感染症の影響により、売上が前年同月比で50%以上減少

- → 【前年の総売上(事業収入)】-【前年同月比△50%月の売上×12か月】

- の算出方法により、法人は200万円以内、個人事業者等は100万円以内を支給。

では、今回明らかになった詳細のポイントについて順を追ってご説明いたします。

給付対象者が明らかになりました

給付対象

中堅企業、中小企業、小規模事業者、フリーランスを含む個人事業者が広く対象となります。また法人についても会社に加え、医療法人、農業法人、NPO法人、社会福祉法人など、会社以外の法人についても幅広く対象となります。

給付要件

給付要件は次の通りです。①について、対象となる「ひと月」は前年同月比で半減以下となった月を任意で選ぶことになります。また②について補足になりますが、今年(2020年)になって創業した方については残念ながら対象外となります。

- ① ひと月の売上が前年同月比で50%減少していること。

- ② 2019年以前から事業収入(売上)を得ており、今後も継続する意思があること。

- ③ 法人の場合、資本金または出資金の額が10億円未満であること。

- 資本金または出資金が定められていないときは、常時使用する従業員数が2000人以下であること。

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

申請期間などが明らかになりました

申請期間

申請期間は令和2年度補正予算の成立翌日~令和3年1月15日までです。補正予算はこのブログを書いております本日(4月29日)、衆議院で全会一致で可決されましたので、明日(4月30日)には成立の予定です。したがって5月1日から申請が開始される見込みです。

通常は申請から2週間程度で入金となりますので、早急に資金を確保したい方は早めの行動をお勧めいたしますが、「一定額に達した時点で締め切り」ということではありませんので、その点はご安心いただければと思います。

申請方法

持続化給付金の申請用ホームページ(補正予算成立後に公表される予定です)からの電子申請になります。こちらのフォームに必要事項を記載し、証憑書類はPDFもしくはJPG,PNG形式でアップロードして提出することになります。

証憑書類の一例としては、法人の場合は直近事業年度の法人税申告書の「別表一」や「事業概況説明書」、個人事業主の場合は所得税の確定申告書などが必要となります。また前年同月比で売上が50%以上下回っていることを示す根拠となる対象月の売上台帳や売上データ(こちらは手書きのものでも大丈夫です)、振込口座情報、個人事業主の場合は身分証明書なども必要となります。詳細は持続化給付金に関するお知らせをご参照ください。

参照資料

特例措置が設けられました

今回の持続化給付金の給付額の算定根拠を示すにあたっては、事業主の事情に配慮して様々な特例が設けられています。その中から主なものを抜粋してご紹介させていただきます。

証憑書類に関する特例

前期の確定申告が完了していない場合

前期の確定申告が申告期限前である場合や、申告期限が延長されている場合のように、正当な理由があって前期の提出済みの確定申告書が提出できない場合には、前期ではなく、2期前の確定申告書を添付することができます。この場合には給付金の計算も2期前と比較して計算します。

なお、前期にかかる申告予定の事業収入を証明する書類(様式は問いません)に税理士の署名・押印をもらったものを申告書の代用とすることもできます。この場合には給付金の計算は原則通り前期と比較して計算します。

法人名称に変更がある場合

法人名称に変更があっても、法人番号が変わっていなければ同一法人とみなされ、提出資料は変わりません。

給付額に関する特例

創業特例

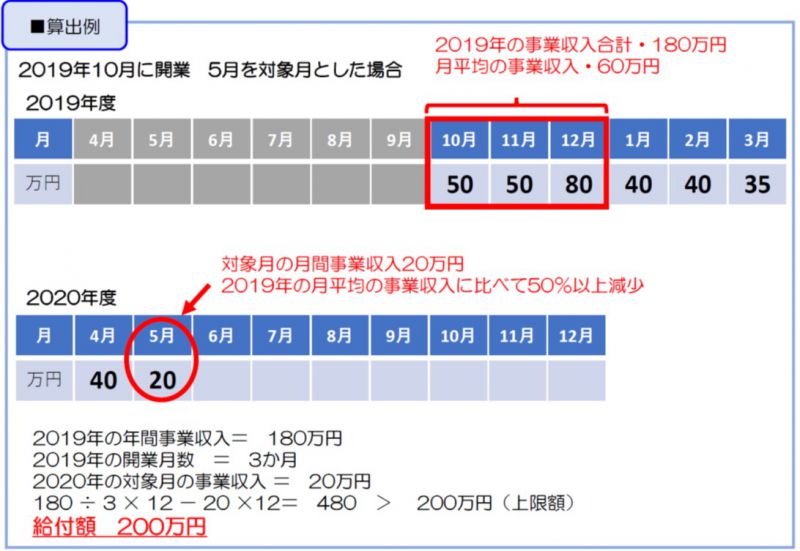

2019年に創業した場合、前年同月比較ができないケースも考えられます(例えば2019年10月設立の場合、2020年5月と比較すべき2019年5月はまだ創業前)。この場合、2019年の月あたりの平均と比べて50%以上減少していれば給付の対象となります。

なお、この特例を適用する場合には2019年に創業したことを示す履歴事項全部証明書(謄本)が必要です。

法人成り特例

事業収入を比較する2つの月の間に個人事業者から法人化した場合、「法人設立届出書」「個人事業の開業・廃業届出書」「履歴事項全部証明書」を提出することで、法人の確定申告書類と個人の確定申告書類を比較して申請を行うことができます。

ただし、2019年1月~12月の間に法人化した法人は、この特例を適用できません。この場合、創業特例を適用することは可能です。

まとめ

厳しい状況が続いておりますが、今回のコロナ対策の中でも目玉となる持続化給付金の詳細がいよいよ明らかになりました。対象となる方については、本ブログを参考にしながら申請していただけると幸いです。

自粛ムードの中お疲れの方も多いとは思いますが、くれぐれも感染リスクにはお気をつけの上なんとか乗り切りましょう。

【ブログの内容に関するお問合せについて】

最近私どものブログに大変多くの反響をいただいております。弊所ではブログに関するお問合せについてもメールやお電話での無料相談を承っておりますが、現在こちらについては顧問契約前提のお客様に限定させていただいております。なにとぞご了承のほどお願い申し上げます。

▼▼▼お読みくださりありがとうございました。よろしければクリックをお願いいたします。

![]()

![]()

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

関連記事