確定申告~持続化給付金などを受給したらどうする?

投稿日: , 更新日: , 年末調整・確定申告

皆様こんにちは。

今年も確定申告のシーズンが近づいてきました。原則どおりであれば3月15日が申告期限となりますが、今年もコロナの感染状況などを踏まえて、昨年同様に申告期限が延長になる方向で検討されるようです。申告期限については今後の報道等の情報もご留意いただければと思いますが、電子申告も行いやすくなっておりますので、密を避けつつも可能な限り原則通りの期限に間に合うように申告を行っていただければと思います。

今回(2020年・令和2年分)の確定申告において多くの方が気にされているのは、やはり持続化給付金をはじめとする各種の給付金や協力金、助成金に関する内容かと思います。今回のブログではこれらについて解説してまいります。

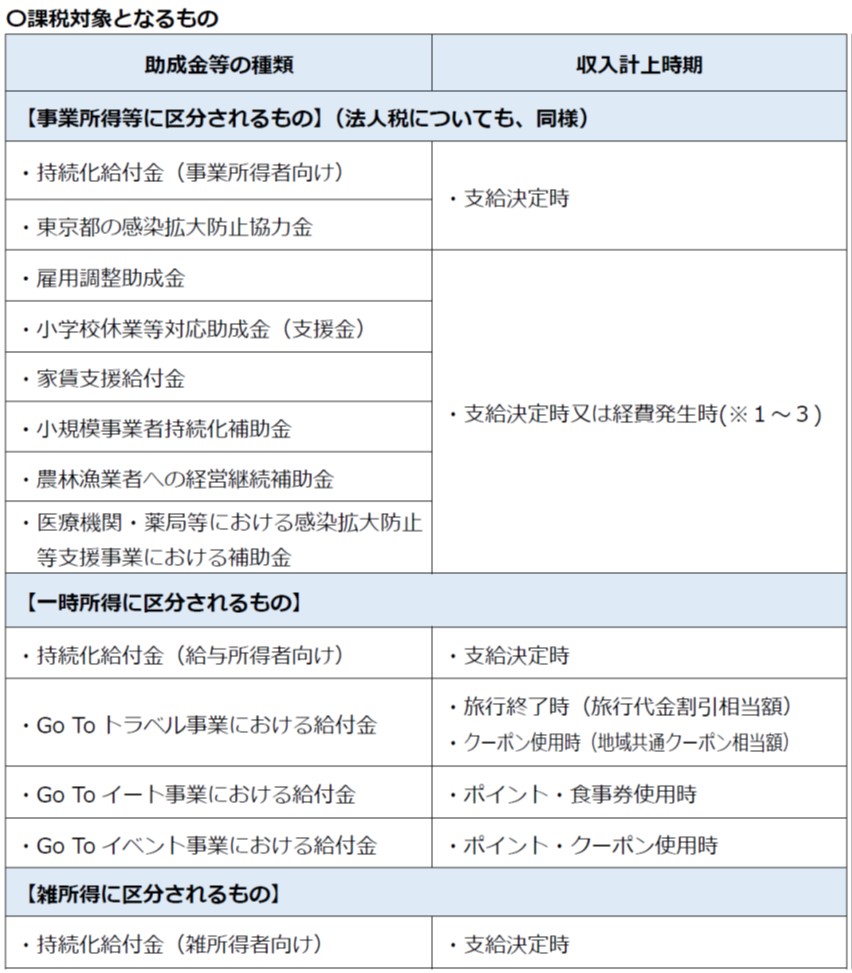

事業者向けの給付金等はほとんどが課税対象

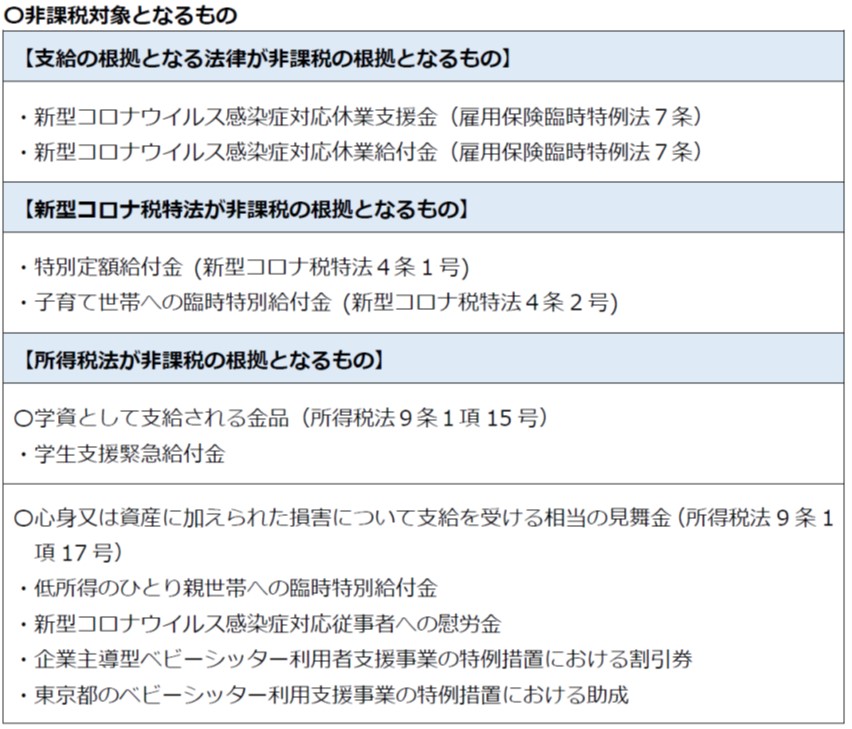

以前のブログでもお伝えしておりますが、コロナの影響を鑑みて支給された持続化給付金や家賃支援給付金、雇用調整助成金、東京都の感染拡大防止協力金など、事業者向けの給付金等のほとんどが課税対象となります。一方で1人10万円が支給された特別定額給付金などは非課税となります。

ご参考URL

国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(2021年1月13日更新) →(PDF/2,197KB)

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

同じ持続化給付金でも所得区分はケースバイケース

今回の確定申告を行う上で多くの方が悩まれるのがおそらく持続化給付金にかかる所得はどの所得区分に該当するのかということでしょう。実はこれはケースにより異なります。

事業所得者→「事業所得」

一般的な個人事業者の方が自らの事業に関して持続化給付金を申請した場合には、その受給額は「事業所得」として扱われます。

給与所得者→「一時所得」

給与所得で事業収入を得ているフリーランスの方などが、その事業に関して持続化給付金を申請した場合には、その受給額は「一時所得」として扱われます。

雑所得者→「雑所得」

サラリーマンで副業をされている方などが、その事業に関して持続化給付金を申請した場合には、その受給額は「雑所得」として扱われます。

必ずしも受給額全てが課税対象になるわけではない

課税所得の金額イコール収入金額というわけではなく、その収入を得るためにかかった必要経費は所得金額の算出上において差し引けることになっています。それぞれの所得の算出方法は下記の通りです。

| ◆事業所得の算出方法

総収入金額 − 必要経費 = 事業所得の金額 ◆一時所得の算出方法 総収入金額 − 支出した金額 − 特別控除額(最大50万円) = 一時所得の金額 ◆雑所得の算出方法 総収入金額 − 必要経費 = 所得金額 |

例えば自営業者の方で事業所得を得ている方が昨年持続化給付金を受給した場合、「売上の金額」に「持続化給付金の受給額など」を加えた額が「総収入金額」となります。ここから事業に要した「必要経費」が「事業所得の金額」ということになります。持続化給付金の申請を専門家(行政書士)に依頼した場合にはぞの分の費用も必要経費に加えることができます。つまり売上に給付金などの受給額を加えた額を必要経費が上回っていれば、課税対象となる所得はないということになります。

受給額は申告書のどこに記載する?

持続化給付金などの受給額は、それぞれの所得区分において申告書のどこに記載すればよいのかを示したものが下記になります。該当する欄に受給額などを記載することになりますが、たとえば持続化給付金と家賃支援給付金の両方を受給した場合にはそれらの合算額を、一時所得や雑所得の場合には給付金以外に得た金額も含めた合算額をそれぞれ記載することになります。

事業所得の場合

青色申告の方→青色申告決算書の「売上(収入)金額(雑収入を含む)」の欄

白色申告の方→収支内訳書の「その他の収入」の欄

一時所得の場合

確定申告書A 第一表の「カ」と「⑦」 第二表の「一時所得に関する事項」

雑所得の場合

確定申告書A 第一表の「ウ」と「③」 第二表の「所得の内訳」

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

まとめ

今回は持続化給付金をはじめとする給付金や助成金を受給した個人の方を対象に、確定申告における留意点を記載させていただきました。昨年はイレギュラーな一年だったこともあり、申告内容も今まで通りというわけにはいかない方が多いかと思います。ぜひ今回のブログをご参考のうえ申告の方を進めていただければと思います。

※今回のブログの内容は2021年1月28日時点の法令・情報等に基づいています。

【ブログの内容に関するお問合せについて】

最近私どものブログに大変多くの反響をいただいております。弊所ではブログに関するお問合せについてもメールやお電話での無料相談を承っておりますが、現在こちらについては顧問契約前提のお客様に限定させていただいております。なにとぞご了承のほどお願い申し上げます。

▼▼▼お読みくださりありがとうございました。よろしければクリックをお願いいたします。

![]()

![]()

【Twitterやっています!➡@kodacpa】

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

関連記事