事業再構築補助金の概要が明らかに

投稿日: , 更新日: , コロナ関連

皆様こんにちは。

コロナの収束が見通せない中、業種・業態の変更を迫られている中小の事業者の方も少なくないことと思います。今回はこうした中小の事業者の方に向けて、このほど明らかになった「事業再構築補助金」の概要について説明させていただきます。

事業再構築補助金とは?

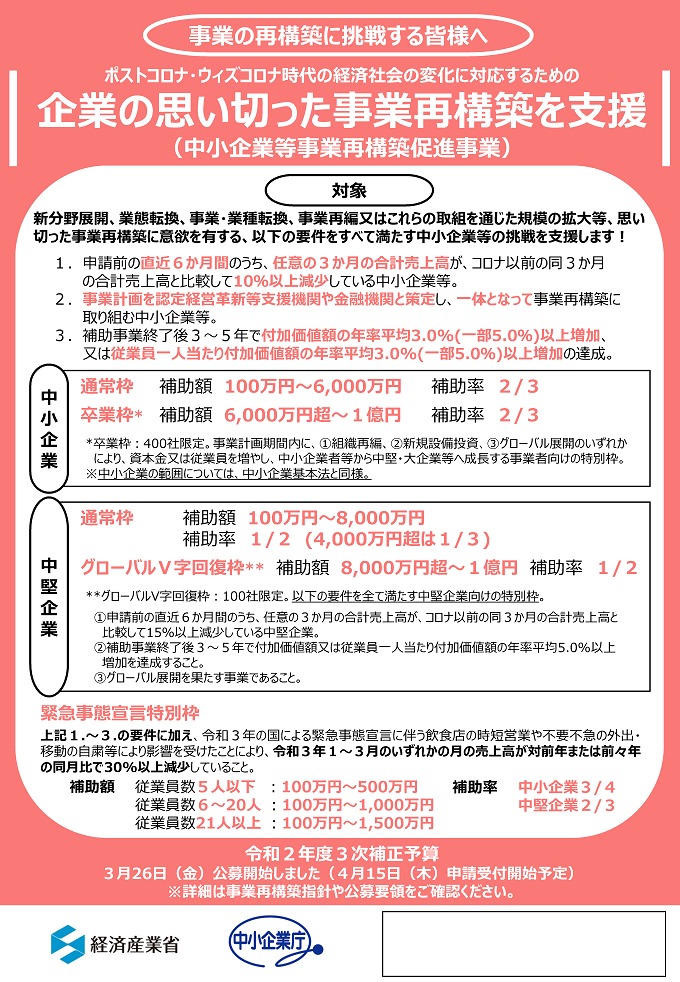

事業再構築補助金とは、新分野展開、業態転換、事業・業種転換、事業再編又はこれらの取組みを通じた規模の拡大等、思い切った事業再構築に意欲を有する中小企業等の挑戦に対して支援することを目的とした補助金で、1.1兆円の予算が組まれています。

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

新分野展開や業種・業態転換を支援

今回の事業再構築補助金では、新分野展開や事業転換、業種・業態転換などを支援することが想定されています。例えば飲食店が飲食スペースを縮小し新たにテイクアウト販売のためのブースを設けたり、衣料品販売店がネットショップを始める場合の支援などが想定されています。

ご参考URL

事業再構築補助金(中小企業庁)https://www.meti.go.jp/covid-19/jigyo_saikoutiku/index.html

応募の要件は?

応募の要件として、大きく次の3つを満たす必要があります。

| ①製品等の新規性要件を満たす ②市場の新規性要件を満たす ③新規事業が売上高10%以上となる見込みであること、もしくは売上高構成比要件を満たすこと |

以下でそれぞれ詳細を見ていきましょう。

製品等の新規性要件

製品等の新規性要件とは、具体的には次の要件を満たしていることを指します。サービス業の場合には、製品等の部分をサービス等と読み替えていただければと思います。

- 過去に製造等を行った実績がない

- 製造等に用いる主要な設備の変更

- 競合他社の多くが既に製造等を行っている製品等ではない

- 定量的に性能または効能が異なる(したがって自動車用→飛行機用といった用途の変更ではNG)

特に3つ目と4つ目についてはなかなかハードルが高いかもしれません。

市場の新規性要件

市場の新規性要件とは、既存の製品等と新製品等の代替性が低いことを指します。具体例を挙げると、飲食店がオンラインで料理教室を営むケースなどがこれにあてはまります。一方でアイスクリーム店がアイスクリームの代わりにかき氷を販売するようなケースの場合、代替性が低いとは認められず新規性要件は満たさないということになるようです。

またこれは任意でありマストではありませんが、既存製品等と新製品等の顧客層が異なるケースだとより要件を満たしやすくなるようです。

売上高構成比要件

売上高構成比要件とは、事業転換・業種転換から3~5年後において、売上が最も高い事業となるような事業計画であることを指します。

補助される金額は?

通常枠

助成額は100万円~6,000万円、補助率は2/3となります。

【要件】

・中小企業基本法に定める中小企業であること

・3か月合計の売上が10%以上減少していること。

・認定支援機関や銀行と共同で事業計画を策定していること

・付加価値額(利益・給与)を3%以上増加させることを目標にしていること

緊急事態宣言特別枠

助成額は100万円~500万円、補助率は3/4となります。

【要件】

・従業員5人以下であること

・2021年1~3月のいずれかの売上が時短営業・外出自粛の影響で30%以上減少していること

・認定支援機関や銀行と共同で事業計画を策定していること

・付加価値額(利益・給与)を3%以上増加させることを目標にしていること

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

支給までの流れと留意点

支給までの流れは次の通りとなります。特別枠なら審査も早くなりますが、まずは事業を実施した上で最後に検査を経て支給となるので、まずは先に事業実施のための資金を銀行などから調達することが先決となります。

| 応募→審査→決定→実施→報告→検査→支給 ※特別枠なら審査が早くなる |

まとめ

今回ご紹介した事業再構築補助金ですが、製品等の新規性要件において競合他社の多くが既に製造等を行っている製品等ではないことが求められるなど、なかなかハードルが高いものですが、採択されれば上限6,000万円までかなりの割合がカバーされますのでチャレンジする価値はあるものと思われます。事業計画を認定支援機関などの専門家に依頼することなども含め、ぜひ検討を行っていただければと思います。

※今回のブログの内容は2021年4月4日時点の法令・情報等に基づいています。

【ブログの内容に関するお問合せについて】

最近私どものブログに大変多くの反響をいただいております。弊所ではブログに関するお問合せについてもメールやお電話での無料相談を承っておりますが、現在こちらについては顧問契約前提のお客様に限定させていただいております。なにとぞご了承のほどお願い申し上げます。

▼▼▼お読みくださりありがとうございました。よろしければクリックをお願いいたします。

![]()

![]()

【Twitterやっています!➡@kodacpa】

創業支援からIPO支援まで

公認会計士・税理士 甲田拓也事務所

公認会計士・税理士 甲田拓也事務所

関連記事